发布日期:2026-03-23 05:31 点击次数:182

天风证券(601162)股份有限公司孙海洋近期对箭牌家居(001322)进行参议并发布了参议汇报《期待25年国补奏效袒露》,本汇报对箭牌家居给出增持评级,刻下股价为8.15元。

箭牌家居

公司发布2024年功绩预报

公司展望24Q4结束收入23.2亿元,同比-2.2%;归母净利润0.2-0.4亿元,同减72%-87%;扣非归母净利润0.2-0.3亿元,同减78%-85%。

公司展望24年结束收入71.5亿元,同比-6.5%;归母净利润0.5-0.7亿元,同减84%-88%;扣非归母净利润0.2-0.3亿元,同减92%-95%。

24年受地产及卫浴行业竞争加重影响,公司收入证实下滑;同期,受家具价钱影响,2024年毛利率约为26.28%,同比下跌约2.06pct,同期用度率有所高涨,导致净利润同比下跌。

国补奏效袒露,24Q4线上智能马桶销售改善

成绩于消耗品以旧换新战术的实行,24Q4收入降幅环比略有收窄,线上平台因参与补贴战术的相对便利性更快体现了换新消耗需求的增长;智能马桶因节能环保、智能化等特色是卫浴品类补贴重心家具之一,补贴战术的实行昭彰带动了智能马桶的销售,同期也改善了销售结构。

多维度激动以旧换新,期待25年战术延续

当今,部分省份或城市如故发布了2025年的补贴战术,公司也在继续加大对各地消耗品以旧换新战术的热心及期骗,积极协同经销商,进一步提高线下门店及网上店铺的参与度,实时跟进并落实有关战术;同期对电子坐便器等家具实行强制性家具认证(简称“CCC”)科罚等行业尺度的进一步标准,王人将促进行业参与者的标准,有意于进一步提高行业辘集度。

2025年,公司将赓续提高家具贪图才智,优化家具销售结构,并加速新品上市和门店升级,加速激动渠谈下千里和国际出口,继续完善全渠谈布局,并将加大抵消耗品以旧换新战术的热心及期骗,以把捏战术带来的增长机遇,同期加速激动里面科罚变革以及降本增效等使命,提高盈利才智。

鬈曲盈利预测,看守“增持”评级

咱们展望25年以旧换新补贴战术激动将进一步激勉消耗者需求及提高行业辘集度,头部公司有望最初受益。字据24年功绩预报,咱们鬈曲盈利预测,展望24-26年归母净利阔别为0.6/1.3/1.6亿元(原值1.1/1.3/1.6亿元),看守“增持”评级。

风险请示:渠谈膨胀不足预期;智能马桶行业竞争加重;以旧换新或不足预期;功绩预报数据仅为初步核算效果,具体数据以认真发布的年报为准等

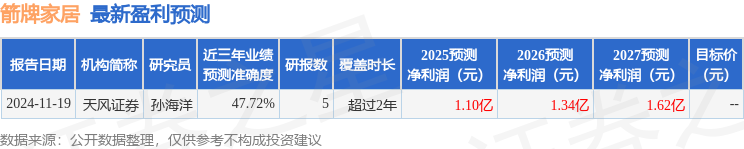

证券之星数据中心字据近三年发布的研报数据诡计,天风证券孙海洋参议员团队对该股参议较为真切,近三年预测准确度均值为47.72%,其预测2025年度包摄净利润为盈利1.1亿,字据现价换算的预测PE为74.36。

最新盈利预测明细如下:

该股最近90天内共有9家机构给出评级亚bo体育网,买入评级4家,增持评级4家,中性评级1家;昔日90天内机构商酌均价为8.89。

上一篇:体育游戏app平台WSP控股涨0.43%-亚博买球 体验棒 官网入口

下一篇:亚博体育(中国)官方网站不仅彰显了中铁安设宏大的专科实力和阛阓竞争力-亚博买球 体验棒 官网入口