发布日期:2025-04-17 05:42 点击次数:149

太平洋证券股份有限公司刘强,谭甘雨近期对天赐材料进行研究并发布了研究求教《天赐材料2024年三季报点评:电解液出货量大幅进步,正极业务旯旮向好》,本求教对天赐材料给出买入评级,面前股价为22.6元。

天赐材料(002709)

事件:公司发布2024年三季报,公司2024年第三季度收尾收入34.13亿元,同比-17.52%;收尾归母净利润1.01亿元,同比-78.25%;收尾扣非净利润1.01亿元,同比-77.06%。

电解液出货量环比增长20%,单元盈利保执卓越。公司电解液Q3出货量环比保执增长,咱们揣测公司Q3出货13.6万吨,环比+20%摆布,外销液体六氟及LiFSI执续进步。公司Q3毛利率为18%,环比执平。咱们预测Q4电解液及外销锂盐出货量将环比执平,盈利水平有望保执。

磷酸铁销量环比大幅进步,后续有望执续减亏。咱们揣测公司正极材料Q3出货量环比增长40%摆布,主要获利于产能的执续爬坡。咱们预测公司Q4磷酸铁销量将环比陆续进步,筹商性利润会进一步减亏。跟着公司新产能执续爬坡、及格率进步、界限效应执续进步,咱们预测公司2025年正极业务将大幅减亏。

投资提议:推敲行业竞争加重,咱们下调盈利预测,预测2024/2025/2026年公司买卖收入折柳为123.63/145.35/249.90亿元,同比增长-19.75%/+17.57%/+71.94%;归母净利润折柳4.79/12.75/23.11亿元(原预期5.67/14.05/23.11亿元),同比增长-

74.69%/+166.51%/+81.21%。对应EPS分0.25/0.66/1.20元。面前股价对应PE88.25/33.11/18.27。守护“买入”评级。

风险请示:行业竞争加重、下贱需求不足预期、国外及新业务发展不足预期。

证券之星数据中心确认近三年发布的研报数据算计,太平洋谭甘雨研究员团队对该股研究较为长远,近三年预测准确度均值为79.26%,其预测2024年度包摄净利润为盈利6亿,确认现价换算的预测PE为76.93。

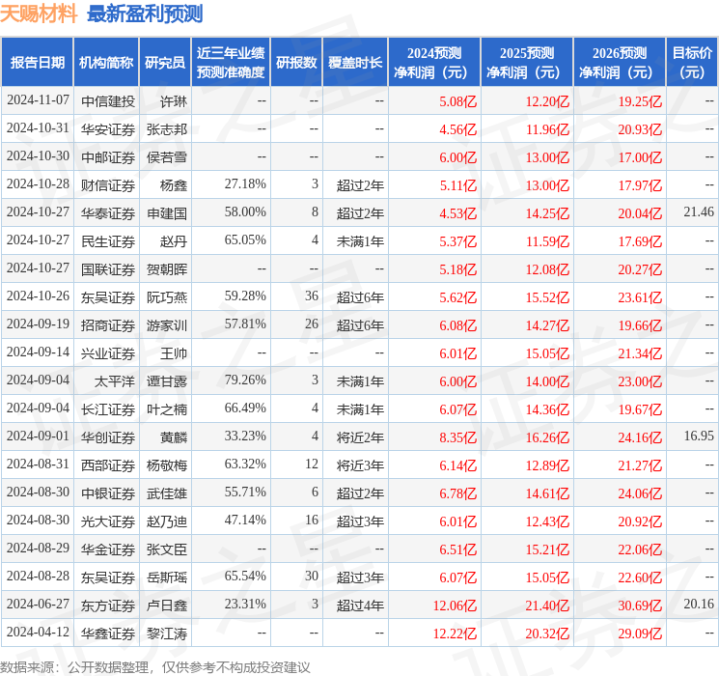

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增执评级6家;以前90天内机构主见均价为19.21。

以上施算作证券之星据公开信息整理,由智能算法生成亚博体育(中国)官方网站,不组成投资提议。

上一篇:欧洲杯体育罢了2024年11月13日收盘-亚博买球 体验棒 官网入口

下一篇:亚博体育(中国)官方网站将1.05%股权作价1000万元转让给毕方一号-亚博买球 体验棒 官网入口