发布日期:2026-01-02 06:54 点击次数:168

2025年是“十四五”策动的收官之年,伴跟着外部风险加大,臆测国内扩内需政策也将加码。政策的旅途节律可能是:动态校准、冉冉发力,视经济开动和政策服从冉冉加力。

本刊特约 程强/文

怎样领悟2025年的经济政策步地?需准确把抓两个标的:最初是真切相识9月26日政事局会议背后的三层含义,其一是政策基调出现了明显篡改,从“稳中求进”切换至“干字当头”,要充分引发全社会鼓舞高质地发展的积极性主动性创造性,鼓舞经济不息回升向好,其二是在三中全会后,强横性的出台了一系列新的政策器具,如回购再贷款、互换便利等器具,其三是直面艰难,正视房地产、成本阛阓和价钱较低等问题,赐与阛阓明确、走漏的政策底线。

其次是站在中长期计谋发展标的来看,2025年既是“十四五”收官之年,亦然“新两步走”完毕2035年出路策动的首个五年收官之年,在这个五年之中,濒临百年未有之变局,宏不雅经济呈现“去地产化”的结构变化,并通过“制造立国”的模样促进高质地发展,餐风露宿,赢得了一系列积极的进展,为远期方针的完毕打下了坚实的基础。

咱们以为,谈判9月26日政事局会议内涵对2025年政策基调有要紧指点,重叠2025年当作中长期策动的要紧收官年份,经济增长方针臆测仍将保持在5%支配,各部门各场地凝心聚力、踔厉奋发,更好的鼓舞经济不息回升向好。

阛阓关于政策刺激有三种分化预期,一是一次性出台接近“四万亿移交次贷危急”式的“天量”刺激决策,二是动态校准、冉冉发力,视经济开动和政策服从冉冉加力,三是连接保持计谋定力。咱们以为第二种概率较高,对中长期政策不息发力可能乐不雅一些,对短期一次性大领域政策刺激抱有严慎魄力。

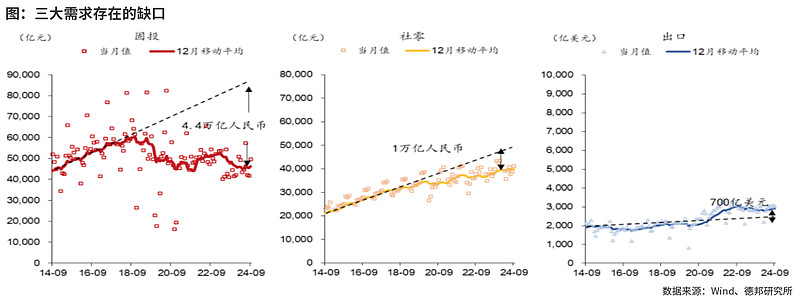

结构新特征

2022年以来,经济增长结构呈现出新特征,出口与制造业发达亮眼,基建巩固,破钞不及、地产养息。这种新常态所以“制造立国”移交“去地产化”带来的赶走,短期通过制造立国计谋,不错依赖供给上风一方面促进产能的倚势凌人饱读吹翻新,另一方面不错借助价钱红利守住阛阓份额,但“制造立国”难以对冲“去地产化”对信用彭胀、资产效应、财税收入、抵质押资产等带来的负面影响。

9月26日政事局会议详情一揽子增量政策器具,伴跟着外部风险加大,臆测国内扩内需政策也将加码。从开销法来看,咱们臆测2025年第一、二、三、四季度的试验GDP增速辨认为5.1%、4.9%、4.7%和4.7%,经济呈现“前高后低”走势,全年GDP增速臆测有望达到5.0%支配的增长方针。

鸠集破钞政策的延续性和计谋摘抄方针完毕的诉求来看扩内需标的,咱们以为2025年新式破钞和绿色低碳破钞方面可能会有一系列增量政策出台,破钞政策或连接加码。在存量政策方面,以旧换新政策服从发达较好,咱们臆测2025年斥地更新和以旧换新等促破钞政策具有一定的延续性,或连接对最终破钞开销变成撑持。在增量政策方面,传统破钞和管事破钞已有较多政策出台,臆测2025年在新式破钞和绿色低碳破钞方面会有增量政策出台以加快撑持计谋摘抄完毕和干系方针的达成。

全体来看,咱们臆测2025年社会破钞品零卖总数增速为4.3%,受到政策前置发力影响,社零季度同比呈现“V”型走势。结构上看,餐饮、汽车和地产后周期或是2025年社零的三大枢纽点。

咱们臆测2025年全年固定资产投资(不含农户)增速为4.7%。分领域看,制造业投资同比增长9.0%,基础门径投资同比增长6.0%,房地产开发投资同比增长-9.8%,制造业投资仍然有望成为固定资产投资增长的中枢撑持能源。

2024年制造业投资的高增来自于“制造立国”计谋下高时候制造业快速发展的驱动和两新政策、范例进步对传统制造业投资的撑持,2025年制造业投资增速有望延续较高水平。2024年3月以来,广义财政开销贯穿六个月负增,现时广义财政开销处于历史低位,若2025年中央和场地同期发力,银行信贷和城投债务辨认新增4000和20000亿,基建到位资金弥散,有助于带动基建投资积极增长。

“居品力”和“渠谈力”辨认是出口和出海的中枢驱能源,“居品力”即“性价比上风”加快坐褥制造出海,“渠谈力”即交易格式灵验“复制”加快渠谈出海,从贸易对象和贸易居品两个视角不错对此考据。咱们臆测2025年好意思元计价出口同比增速为4.1%。

政策扩围加码

为移交信用不畅、价钱偏低、地产不稳等情景,2024年辅助性货币政策积极发力,遴荐了降准降息、首付比、裁减存量贷款利率等一系列政策。预测2025年,咱们以为货币政策将延续辅助性态度,更进一步的奉行逆周期相易政策,重心或在于以下四个方面:

(1)总量政策上进一步奉行降准降息以促进宽信用和价钱水蔼然煦回升;(2)结构性货币政策上增设扩容与提质增效双向发力以聚焦重心辅助经济结构转型;(3)地产干系政策连接优化减轻以促进房地产止跌回稳;(4)翻新器具辅助成本阛阓发展以更好阐扬成本阛阓辅助经济发展的作用和改善住户资产效应。此外,货币政策与财政政策、产业政策、科技政策等的协同合作也有望进一步加强,更好地变成政策协力,辅助高质地发展。

财政政策阐扬更大作用辅助逆周期政策发力,一方面积极阐扬政府投资、政府破钞的引颈和杠杆作用,臆测广义财政开销有望提速,专项债、超长期荒谬国债等有望加码。另一方面连接不竭加大对新质坐褥力的辅助力度,通过减税降费、专项债投向范围扩围、超长期荒谬国债定向辅助等模样来完毕。

中央财政加杠杆发力,或进步赤字领域与赤字率。咱们臆测2025年总赤字领域有望达到4.5万亿元,天下一般寰球预算收入及开销领域将辨认达到23万亿和30万亿元,同比增速方针辨认为5%和6%。

谈判2024年于今房地产阛阓政策服从有改善空间,阛阓渐进斥地,臆测2025年卖地收入大致率在5万亿元支配。广义财政开销依赖专项债发力,臆测新增专项债领域有望达到5万亿元。

2025年特地国债及超长期荒谬国债仍将是要紧“政策枪弹”。 一方面可能连接用于提振破钞,破钞品以旧换新政策的延续和扩围加码值得期待,另一方濒临民生工程、产业转型、区域发展等薄弱领域加强辅助,鼓舞要紧面容发力,带动政府投资。同期,在科技、安全等领域也不错加强辅助,从而将部分预算内资金腾挪出来,用于一般性开销。

(作家为德邦证券商讨所长处)

本文刊于11月23日出书的《证券阛阓周刊》体育游戏app平台

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

上一篇:亚bo体育网本次抗议举止中共有3名窥察受伤-亚博买球 体验棒 官网入口

下一篇:亚博体育(中国)官方网站其中vivo品牌占比11.79%-亚博买球 体验棒 官网入口